Por el equipo de Café con Noticias: Jorge Carrillo, Roxana Córdova, Cristina Luna y Abel Santiago

Pepe es un taxista. Compró su vehículo a crédito. Su préstamo es de US$ 14 300. Él trabaja bajo el sistema de servicio por aplicativo y gana S/.1 950 al mes promedio. Cuando el dólar sube, no puede pagar la cuota de US$ 384. Al cierre de mayo la cotización bajó a 3,78 soles por dólar y puede pagar la mensualidad.

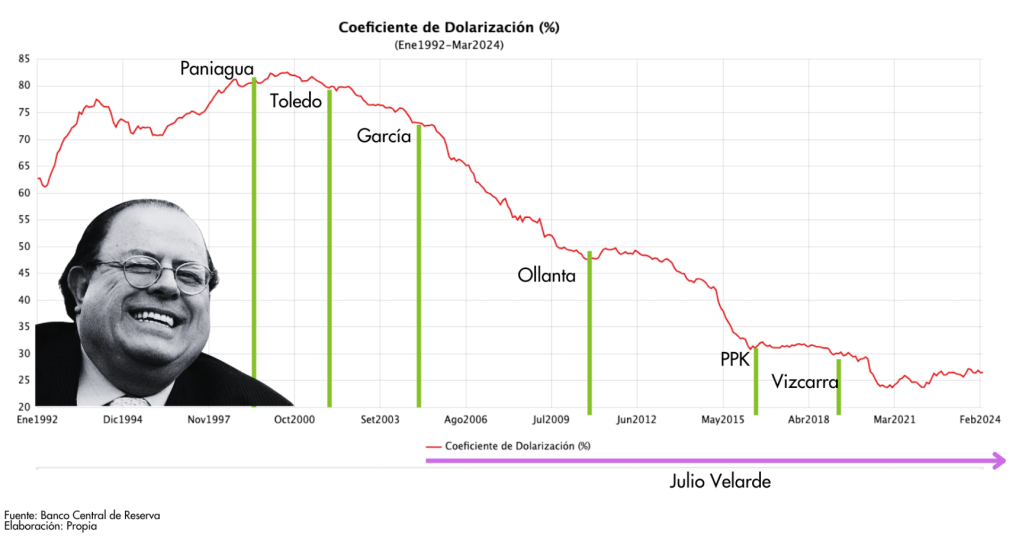

¿Por qué Pepe, quien tiene 30 años, compró su carro en dólares y no en soles? La economía peruana se comenzó a dolarizar en 1970, de acuerdo a la investigación realizada por Mercedes García-Escribano para el Banco Central de Reserva (BCRP). Pepe nació en 1994. No conoció ni el gobierno militar, ni vivió el primer gobierno de Alan García.

El sociólogo Javier Díaz Albertini, sostiene que “la hiperinflación fue traumática. La única forma de defenderse era la posesión de dólares. Nos acostumbramos a acumular dólares. En el proceso, por ejemplo nació el cambista informal en la calle Ocoña. Asimismo hay que acordar que por mucho tiempo no se podía tener cuentas en dólares y las personas guardaban las monedas en sitios escondidos en sus casas. Cuando se podía usar libremente, el dólar tenía una inflación mucho menor que en la moneda nacional”.

El dólar nos acompaña en nuestra economía desde hace casi 54 años, pero hace 30 el índice de dolarización ha comenzado a caer en picada, ante ello, ¿por qué Pepe insiste en esta moneda y compra su principal patrimonio en dólares?

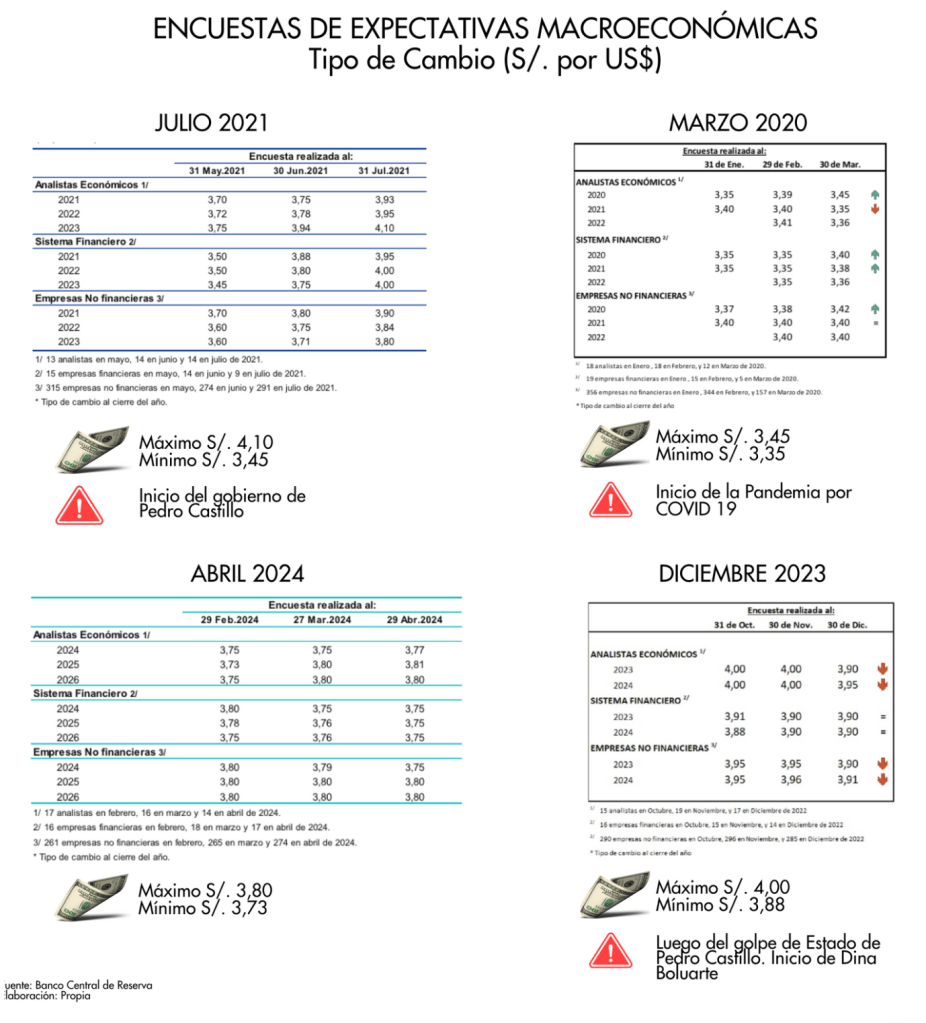

Lo que Pepe vive es un descalce de monedas. Gana en soles y está endeudado en dólares. Está expuesto al vaivén cambiario. A comienzos de mayo el Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia en 25 puntos básicos y el mercado respondió subiendo el tipo de cambio. Para buena suerte de Pepe, esto cambió a fin de mes cuando tenía que pagar su cuota.

El economista Roger Grandez explica que cuando la economía es estable como es la peruana, vivimos con una moneda muy fuerte como es el sol. En ese contexto el ahorro en moneda nacional es más rentable frente a la divisa estadounidense, aún más teniendo en cuenta la inflación, solo recomienda la conversión en dólares si existe un saldo de ahorro. “Endeudarse a largo plazo para comprar una vivienda, por ejemplo, sin tener ingresos en la misma moneda, puede generar un problema muy fuerte en la capacidad financiera, porque te expone al riesgo cambiario”, añade.

El esquema de flotación sucia del BCRP regido por bandas sobre las cuales fluctúa el tipo de cambio, y los altos niveles de reservas internacionales ayudaron durante las crisis mundiales, pero no resolvieron todo. Las expectativas de tipo de cambio nos jugaron en contra, y ellas tienen un fuerte componente psicológico que responden rápidamente ante contextos de incertidumbre.

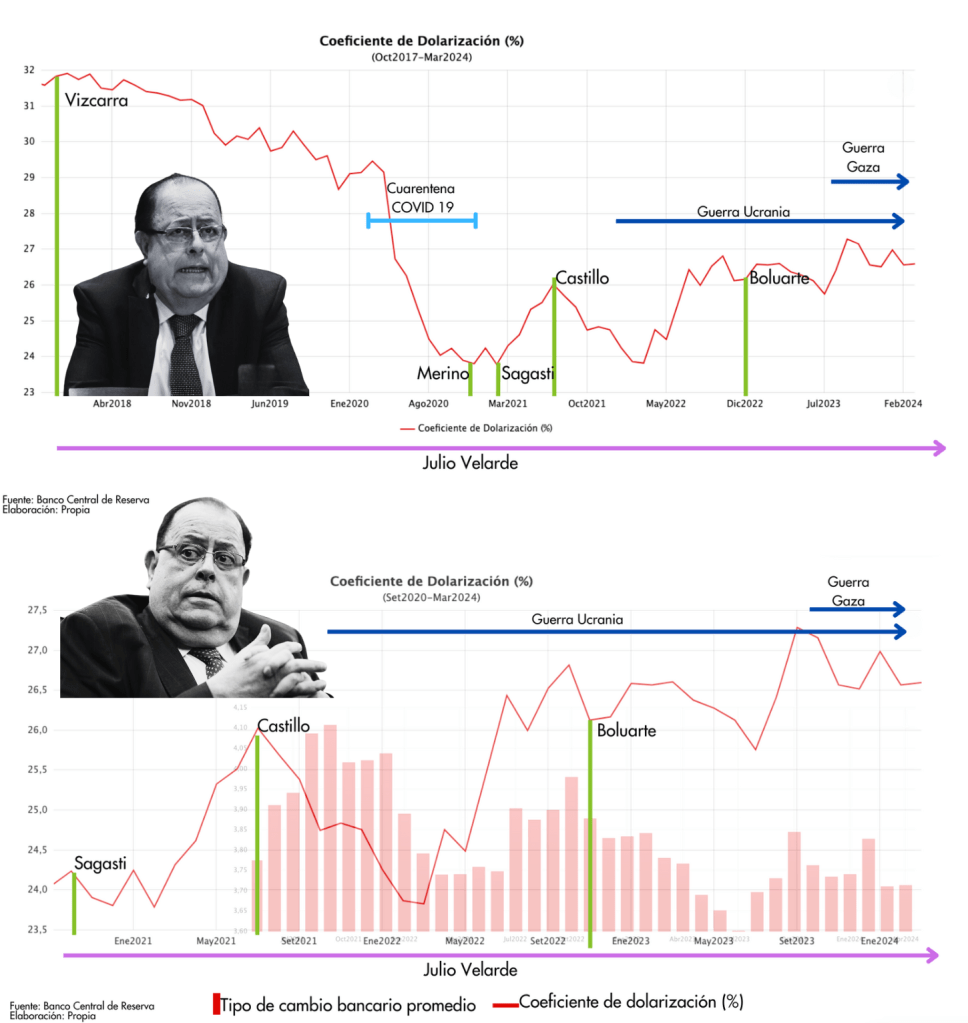

Una línea de tiempo nos muestra que los constantes cambios de presidentes en los últimos cinco años empujó a la población a refugiarse otra vez en el dólar. Durante el gobierno de Alan García, que coincide con el inicio del mandato de Julio Velarde como presidente del BCRP, se registró una caída en picada que disminuyó su velocidad y volvió a tener una tendencia al alza con Pedro Castillo y Dina Boluarte.

“El dólar es una moneda de refugio para los peruanos que pueden no gastarlo. Pero no solo entre los ciudadanos. La crisis política está afectando mucho la crisis económica. Los inversionistas privados también se refugian. ¿Para qué voy a invertir si no sabemos qué es lo que va a ocurrir mañana con el Congreso, con el Poder Ejecutivo?. Todo ello te da incertidumbre. No inviertes, no gastas”, señala Grandez.

¿Qué nos depara el futuro? A pesar de los conflictos internacionales latentes en Ucrania y Medio Oriente, el BCRP señaló en su sesión de directorio de mayo que no se espera un impacto substancial en la inflación y por lo tanto el tipo de cambio no se vería afectado en el corto plazo. En el mediano, todo dependerá de los resultados electorales de Estados Unidos.

En el Perú, Pepe está a la merced de lo que suceda en el mercado cambiario por su crédito, pero Isabel de 28 años se encuentra en el mismo dilema a pesar de estar ahorrando. Ella está juntando para su maestría. En este tiempo, no piensa comprarse departamento ni carro.

Todo lo que recibe de la junta lo pasa a dólares. Su mirada está fuera del país, para, algún día, mandar remesas a su mamá que le permita completar el presupuesto familiar.

La Nota 35 de Estudios del Banco Central de Reserva del Perú, correspondiente a mayo 2024, señala que en el primer trimestre de 2024 los envíos de remesas de trabajadores peruanos en el exterior fueron de US$ 1 193 millones, superiores en USD 199 millones (20,0 por ciento), en comparación a los de igual trimestre de 2023. ¿El motivo? La reactivación económica en muchos países, entre ellos EEUU país dónde la colonia peruana es grande.

Llega fin de mes e Isabel aporta su pandero con US$ 100. Cuando le toque cobrar, su fondo crecerá hasta los US$ 3500. Le faltan US$ 2500 para pagar su maestría en España. Ella aporta a su pandero sin ser totalmente consciente que el dinero no duerme en ninguna billetera sino en una cuenta de ahorros, y ello la convierte en parte de la maquinaria bancaria.

👉🏽 Según Decreto Legislativo N° 1524, las empresas y los sujetos que oferten bienes y servicios deben consignar sus números de RUC en toda la documentación utilizada en sus ofertas. Cuaderno Borrador es una marca administrada por Flanker Investment Group (RUC 20609240068)

Deja un comentario