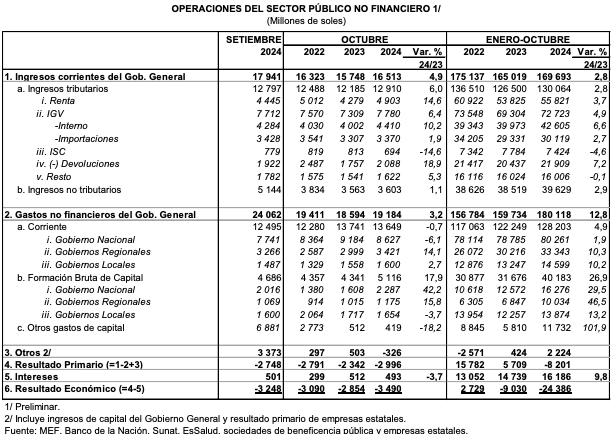

El déficit fiscal del sector público no financiero en octubre de 2024 alcanzó S/ 3,5 mil millones, superando los S/ 2,9 mil millones del mismo mes en 2023. Este incremento refleja un complejo juego de factores económicos, desde un aumento en el gasto público hasta un leve repunte en los ingresos corrientes. Pero, ¿cómo afecta esto a la economía familiar y a la estabilidad del país? En esta nota, desglosamos el fenómeno, explicamos su impacto en la vida diaria y cómo estos movimientos económicos podrían fortalecer la democracia en el Perú.

El déficit fiscal es la diferencia entre los ingresos y los gastos del Estado. En este caso, el aumento del déficit en octubre de 2024 se debe principalmente a un incremento del 3,2% en los gastos no financieros, con un protagonismo en la formación bruta de capital (17,9%) y en remuneraciones (16,4%). Mientras tanto, aunque los ingresos corrientes crecieron un 4,9% gracias a una mayor recaudación de impuestos como el Impuesto a la Renta y el IGV, estos ingresos fueron insuficientes para compensar el gasto.

Keynes, otra vez Keynes

La teoría económica detrás de este fenómeno se relaciona con el Keynesianismo, que aboga por aumentar el gasto público en tiempos de necesidad económica para impulsar el crecimiento. Sin embargo, este enfoque genera un dilema: ¿cómo financiar estos gastos sin poner en riesgo la estabilidad fiscal a largo plazo?

El Keynesianismo, desarrollado por John Maynard Keynes, sostiene que el Estado debe desempeñar un papel activo en la economía, especialmente durante períodos de desaceleración o crisis. En este contexto, el aumento en el gasto público, reflejado en un crecimiento del 17,9% en la formación bruta de capital y del 16,4% en remuneraciones, sigue esta lógica. Estas inversiones buscan dinamizar la economía mediante la creación de empleos, la mejora de infraestructuras y el aumento de la capacidad productiva. Sin embargo, para que estas políticas sean efectivas, es fundamental que los recursos se asignen de manera eficiente y prioricen áreas con alto impacto económico y social.

En el caso peruano, la estrategia keynesiana se enfrenta a un desafío particular: el crecimiento del déficit fiscal. Aunque la inversión pública puede ser un motor para reactivar la economía, su sostenibilidad depende de una base tributaria sólida. Si bien los ingresos corrientes crecieron un 4,9%, impulsados por una mayor recaudación tributaria, este incremento no fue suficiente para compensar el aumento del gasto. Esta situación podría derivar en un mayor endeudamiento o la necesidad de ajustar impuestos, lo que podría frenar el consumo y la inversión privada, contradiciendo los objetivos iniciales del estímulo fiscal.

Además, es importante considerar que el éxito del Keynesianismo no depende únicamente de cuánto se gasta, sino de cómo y dónde se invierte. En el caso de Perú, si el gasto en infraestructura o remuneraciones no genera un impacto económico sostenible, los beneficios a corto plazo podrían transformarse en un lastre financiero. Esto refuerza la necesidad de establecer mecanismos de rendición de cuentas y priorizar proyectos que no solo impulsen la economía en el presente, sino que también sienten las bases para un crecimiento inclusivo y sostenido en el futuro.

Consecuencias en la vida diaria

Este déficit tiene efectos directos e indirectos en las familias peruanas. Por un lado, el aumento en la formación de capital sugiere mayores inversiones en infraestructura que pueden generar empleos y mejorar servicios públicos. Por otro lado, el incremento de impuestos y detracciones puede reducir el poder adquisitivo, afectando especialmente a la clase media y a los sectores más vulnerables.

Desde una perspectiva más amplia, un déficit creciente podría limitar la capacidad del Estado para invertir en áreas clave como salud, educación y seguridad, fundamentales para garantizar la igualdad de oportunidades y una sociedad más democrática.

El análisis de las finanzas públicas está estrechamente relacionado con el Estándar GRI 201: Desempeño Económico, que evalúa la gestión financiera sostenible de una organización, en este caso, el sector público. La formación bruta de capital y las contribuciones sociales reflejan una intención de invertir en el desarrollo sostenible. Sin embargo, para alinearse completamente con este estándar, sería necesario un mayor equilibrio entre ingresos y gastos, asegurando que las inversiones generen beneficios económicos a largo plazo sin comprometer la estabilidad fiscal.

El Estándar GRI 201: Desempeño Económico evalúa cómo las organizaciones gestionan sus recursos financieros para contribuir al desarrollo económico sostenible, considerando no solo los resultados a corto plazo, sino también los impactos a largo plazo en la sociedad. En el caso del déficit fiscal peruano, el aumento en formación bruta de capital y remuneraciones muestra una intención de inversión alineada con este estándar, especialmente si estas partidas impulsan mejoras en infraestructura y calidad de vida. Sin embargo, el desbalance entre ingresos y gastos pone en duda la sostenibilidad de estas políticas, ya que un déficit prolongado podría comprometer la capacidad del Estado para financiar programas esenciales en el futuro.

Desde la perspectiva del GRI 201, es crucial garantizar que el gasto público sea transparente y genere valor económico tangible, promoviendo la equidad social y la estabilidad económica. En este caso, el incremento de los ingresos tributarios refleja un esfuerzo por fortalecer la base financiera del Estado, lo cual es un indicador positivo. No obstante, para cumplir plenamente con este estándar, el gobierno debería enfocar sus políticas en equilibrar las necesidades inmediatas con el desarrollo de una estrategia fiscal a largo plazo que evite sobrecargar a los contribuyentes y garantice un impacto sostenible en términos económicos, sociales y ambientales. Esto incluiría priorizar proyectos que generen retornos económicos medibles y beneficios sociales que contribuyan al bienestar colectivo.

El déficit fiscal puede fortalecer la democracia si el gasto público se orienta a cerrar brechas sociales y económicas. Invertir en infraestructura y remuneraciones puede mejorar la calidad de vida de los ciudadanos, fomentando su confianza en el sistema. Sin embargo, este impacto positivo solo será sostenible si el gasto es transparente y eficiente, evitando corrupción y despilfarro.

👉🏽 Según Decreto Legislativo N° 1524, las empresas y los sujetos que oferten bienes y servicios deben consignar sus números de RUC en toda la documentación utilizada en sus ofertas. Cuaderno Borrador es una marca administrada por Flanker Investment Group (RUC 20609240068)

Deja un comentario