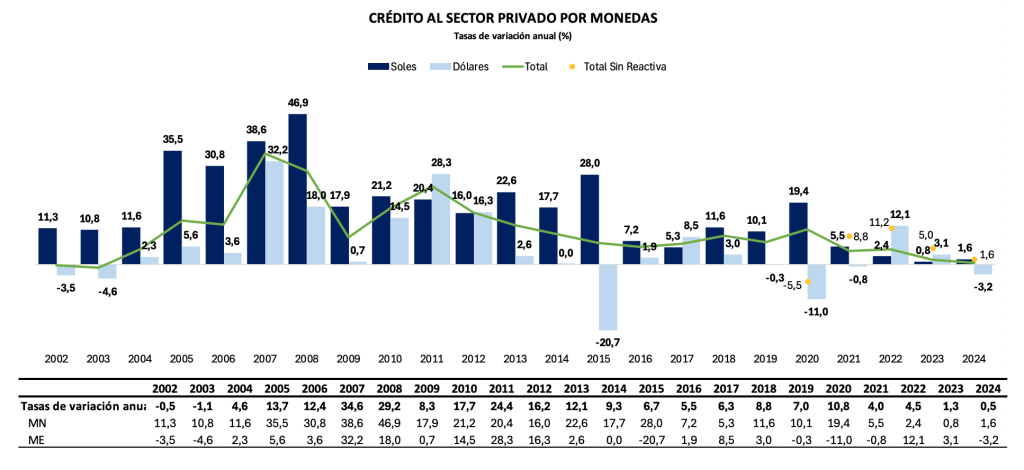

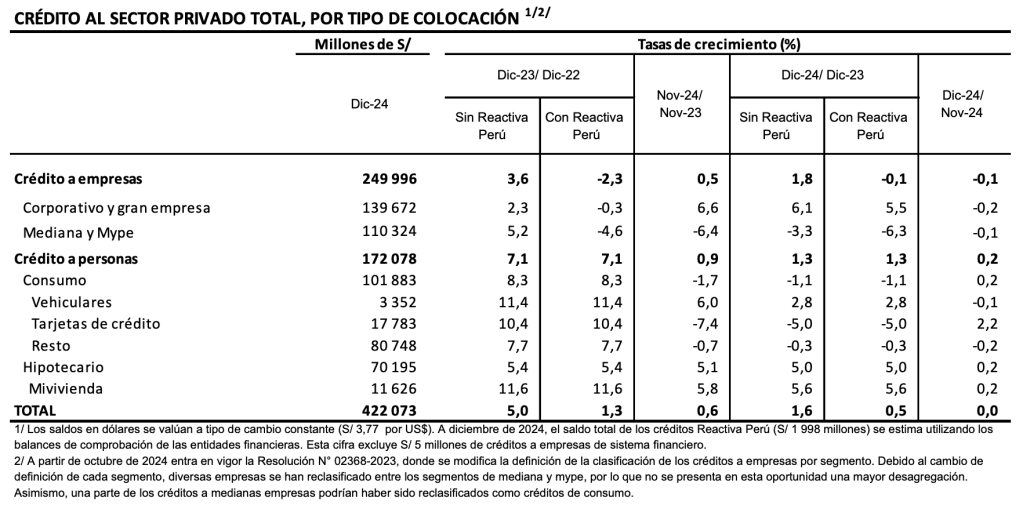

El crédito al sector privado en Perú registró un incremento interanual de 0,5% en diciembre, ligeramente inferior al 0,6% de noviembre, sin cambios significativos en términos mensuales. Este crecimiento refleja la estabilidad del sistema crediticio, aunque excluyendo los fondos del Programa Reactiva Perú, el crédito al sector privado aumentó un 1,6% en comparación con el mismo mes del año anterior.

El crédito destinado a las personas mostró un crecimiento de 1,3% en diciembre, superior al 0,9% alcanzado en noviembre. Esto sugiere un leve repunte en la demanda de préstamos personales. En contraste, el crédito dirigido a las empresas experimentó una disminución de 0,1% en términos interanuales, después de haber crecido un 0,5% en noviembre. Esta caída en el crédito empresarial refleja las dificultades que enfrentan las empresas para acceder a financiamiento, lo que podría estar relacionado con un entorno económico más incierto.

Al desglosar los datos por moneda, el crédito en soles aumentó un 1,6% interanual en diciembre, con un impulso significativo en el crédito a las empresas (2,0%) y a las personas (1,2%). Por otro lado, el crédito en moneda extranjera registró una caída del 3,2%, siendo el crédito a las empresas el principal factor detrás de esta disminución (-3,9%), aunque el crédito a las personas creció en 2,6%, lo que contribuyó a mitigar la caída en la moneda extranjera.

UNA MIRADA MÁS TEÓRICA

El crédito al sector privado es un tema ampliamente analizado por economistas, quienes han desarrollado diversas teorías para entender su impacto en la economía. Una de las más influyentes es la teoría de los mercados de crédito imperfectos, propuesta por Akerlof, Stiglitz y Weiss, que destaca cómo la asimetría de información puede generar fallos en el mercado de crédito. Esta teoría sugiere que los prestamistas no siempre tienen acceso a información completa sobre los prestatarios, lo que puede llevar a una selección adversa. Como resultado, el crédito puede volverse más limitado, afectando principalmente a los prestatarios con menor riesgo, lo que dificulta el acceso de algunos sectores a los recursos financieros.

Otra teoría relevante es la de la preferencia temporal, desarrollada por Irving Fisher, que relaciona el crédito con las decisiones de consumo e inversión de los individuos. Según Fisher, las personas toman decisiones basadas en su preferencia por consumir en el presente o ahorrar para el futuro, lo que influye en la demanda de crédito. Si las tasas de interés son bajas, se incentiva el endeudamiento y el consumo presente, mientras que tasas más altas tienden a desincentivar el crédito. Este análisis es esencial para entender cómo el crédito afecta tanto a nivel individual como macroeconómico.

Además, la teoría del ciclo económico y el crédito, propuesta por Hyman Minsky, analiza cómo los ciclos de crédito afectan la estabilidad financiera. Minsky argumentó que el exceso de optimismo durante una fase de expansión puede generar un sobreendeudamiento que, en última instancia, desencadene una crisis económica. Según su perspectiva, el crédito juega un papel crucial en las fluctuaciones del ciclo económico, ya que una expansión excesiva del crédito puede generar una burbuja que estalle en una recesión, afectando gravemente a la economía en su conjunto.

Deja un comentario