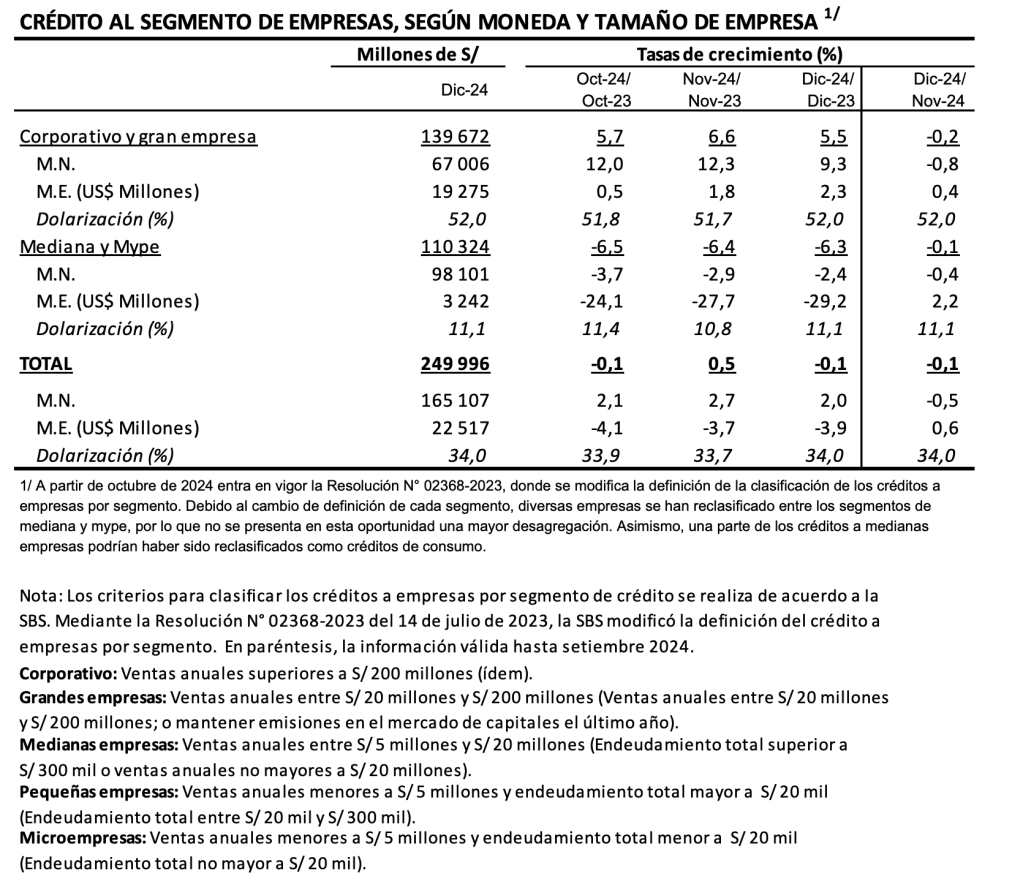

En diciembre, la tasa de crecimiento interanual del crédito a las empresas disminuyó, pasando de 0,5 por ciento en noviembre a -0,1 por ciento, lo que implica una caída mensual de 0,1 por ciento. Sin embargo, si se excluyen las colocaciones del Programa Reactiva Perú, el crédito a las empresas experimentaría un aumento de 1,8 por ciento en términos interanuales.

Dentro de los distintos segmentos de empresas, las grandes corporaciones fueron las que mostraron un desempeño más positivo. El saldo del crédito destinado a este grupo creció 5,5 por ciento interanualmente, aunque sufrió una leve disminución mensual de 0,2 por ciento. Este segmento de empresas representa el 55,9 por ciento del total del crédito otorgado por las Sociedades Creadoras de Depósitos a las empresas.

Por otro lado, el crédito dirigido a medianas, pequeñas y microempresas registró una reducción de 6,3 por ciento interanual, lo que también se reflejó en una caída mensual de 0,1 por ciento. Esta disminución se debe principalmente a una caída en el crédito mensual en soles (0,4 por ciento), aunque el crédito en dólares experimentó un aumento del 2,2 por ciento, compensando parcialmente la caída en moneda local.

El crédito a las empresas es un indicador clave para analizar la salud económica de las empresas, ya que refleja la cantidad de dinero prestado por los bancos y entidades financieras para financiar sus operaciones. Un aumento en el crédito puede ser señal de mayor inversión y confianza, mientras que una caída puede reflejar incertidumbre o dificultades en el acceso al financiamiento.

El Programa Reactiva Perú, por su parte, es una medida del gobierno que permitió a las empresas acceder a créditos con condiciones preferenciales durante la pandemia. Sin incluir estas colocaciones, el crecimiento del crédito a las empresas muestra una imagen más precisa de la tendencia actual en el sector financiero.

UNA MIRADA MÁS CERCANA

Varios economistas han investigado el crédito a las empresas, con teorías clave que ayudan a comprender cómo este afecta la economía. Una de las principales es la teoría de la curva de oferta de crédito, que analiza cómo factores macroeconómicos como las tasas de interés y el riesgo percibido influyen en la cantidad de crédito disponible para las empresas. Paul Krugman y otros economistas han explorado cómo las políticas monetarias y fiscales impactan la oferta de crédito, especialmente en tiempos de crisis o expansión económica.

Otra teoría relevante es la teoría del ciclo de crédito, desarrollada por Hyman Minsky, que explica cómo el crédito y el endeudamiento están ligados a la estabilidad económica. Minsky sugirió que en períodos de auge económico las empresas tienden a endeudarse más, lo que puede generar problemas financieros cuando el acceso al crédito disminuye durante una recesión, exacerbando la crisis económica.

Además, la teoría de la información asimétrica de economistas como George Akerlof, Michael Spence y Joseph Stiglitz aborda cómo la falta de información completa entre prestamistas y prestatarios puede afectar las condiciones de crédito. En este enfoque, las empresas con mayor información sobre su solvencia tienen mejores condiciones de acceso al crédito, mientras que aquellas con menos información pueden enfrentar mayores dificultades para obtener financiamiento.

Deja un comentario