📢 ¿Y si el precio de tu casa ya no contara para calcular la inflación? En Islandia, una decisión “técnica” está cambiando las reglas del juego: se redefinió la forma de medir el costo de vivir en una casa… y de paso, se abrió la puerta a tasas de interés más bajas. ¿Estamos ante una estadística honesta o una forma elegante de maquillar la inflación?

En junio de 2024, Islandia adoptó un nuevo enfoque para medir uno de los componentes más sensibles del Índice de Precios al Consumidor (CPI): el costo de la vivienda propia. En lugar de calcularlo como lo venían haciendo —basado en cuánto cuesta mantener una vivienda propia (hipoteca, impuestos, depreciación)— ahora se mide cuánto costaría alquilar esa misma casa. A este nuevo enfoque se le llama “rental equivalence” (equivalencia de alquiler).

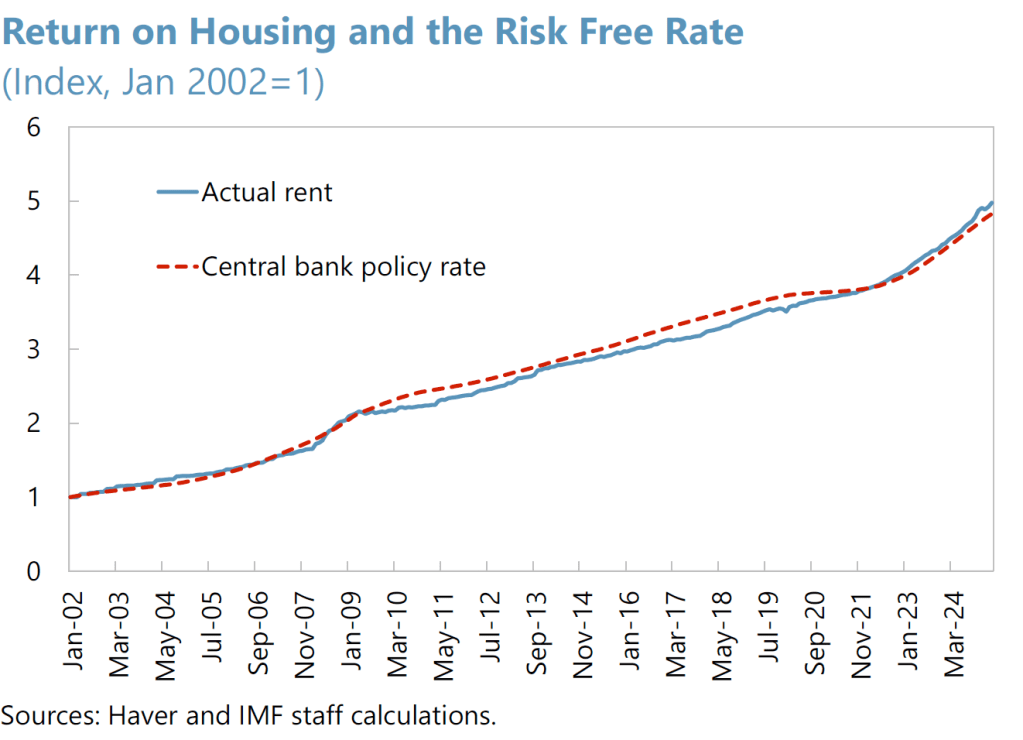

¿Y qué pasó? Según el propio FMI, si esta fórmula se hubiera usado desde el 2002, la inflación habría sido, en promedio, 0.2 puntos porcentuales más baja. Además, se habría registrado más volatilidad en los datos, pero eso no parece preocupar demasiado cuando el resultado es un número más bajo. Y como sabemos, inflación más baja significa que el banco central puede aplicar tasas de interés más bajas. Es como liberar presión sin cambiar el contenido del globo.

Lo que está en juego aquí es la Teoría del Costo de Oportunidad, un concepto central en economía. Cuando se usaba el método de “costo de uso”, se asumía que ser dueño de una vivienda tiene un costo implícito: el dinero que dejas de ganar por no alquilarla o invertir en otra cosa. Este enfoque trataba la casa como un activo financiero. Con el nuevo método, ese cálculo se elimina. Ya no importa si tu casa vale más o menos, sino cuánto podrías pagar si la alquilaras. En términos simples: se cambia la mirada del inversionista por la del inquilino. Eso baja artificialmente el impacto de las burbujas inmobiliarias en la inflación.

Entre 2005 y 2021, Islandia vivió dos grandes ciclos de aumento de precios en el sector inmobiliario. Bajo el método anterior, esos aumentos presionaban directamente el IPC, forzando al Banco Central a subir las tasas de interés. Con el nuevo método, esos picos quedan “fuera del radar”, permitiendo sostener tasas más bajas, aunque los precios de las casas sigan subiendo. Es decir, se “desvincula” la vivienda del termómetro inflacionario. Esto puede ayudar a que la economía no se enfríe prematuramente, pero también implica que los consumidores ya no verán reflejado en el índice oficial de inflación lo que de verdad les cuesta vivir o comprar una casa.

Aunque esta es una experiencia islandesa, no es menor preguntarse: ¿podría aplicarse algo así en países como Perú, donde el precio de la vivienda también pesa cada vez más? Técnicamente sí. Pero el riesgo es perder transparencia: si las estadísticas dejan de reflejar lo que las familias realmente sienten en sus bolsillos, se erosiona la confianza.

🧠 NO PIERDA DE VISTA ESTOS DATOS

INFLACIÓN AJUSTADA: Cambiar la fórmula redujo la inflación en 0.2 puntos en promedio. Esto suaviza las cifras oficiales sin tocar la realidad del consumidor.

TASAS DE INTERÉS: Con menos inflación “medida”, el banco central puede justificar tasas más bajas, lo que alivia el costo de los créditos, pero también puede calentar el mercado inmobiliario.

EXCLUSIÓN DE VIVIENDA PROPIA: El nuevo método saca del IPC el impacto del precio de comprar una vivienda, enfocándose solo en lo que costaría alquilarla.

VOLATILIDAD VS. ESTABILIDAD: Aunque la nueva fórmula genera una inflación más volátil, políticamente es más manejable porque excluye los picos en precios de casas.

RIESGO DE “INGENIERÍA ESTADÍSTICA”: Si bien es una práctica aceptada en muchos países, cambiar metodologías sin una explicación pública clara puede parecer manipulación técnica con fines políticos o monetarios.

Deja un comentario