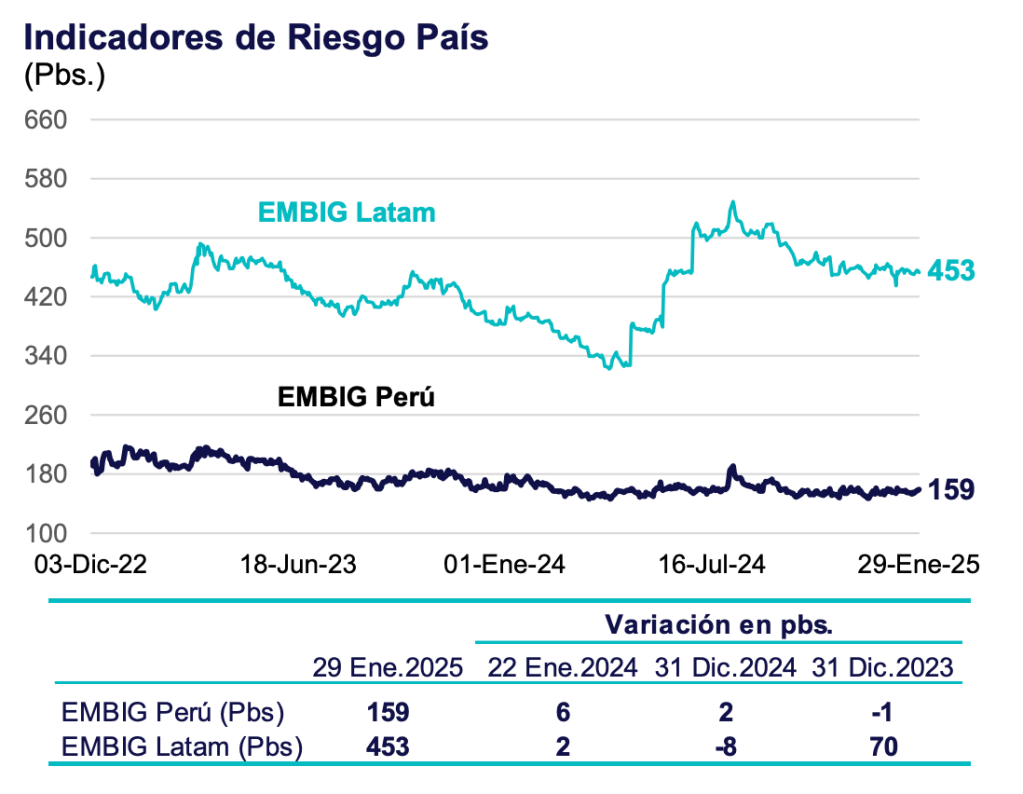

Entre el 22 y el 29 de enero, el riesgo país de Perú experimentó un incremento en sus indicadores. El spread EMBIG Perú subió en 6 puntos básicos (pbs), mientras que el spread EMBIG Latinoamérica aumentó 2 pbs. Este cambio ocurrió en un contexto de creciente incertidumbre relacionada con las políticas comerciales de Estados Unidos y sus principales socios internacionales.

El riesgo país se mide a través de los spreads EMBIG, que reflejan la diferencia entre los rendimientos de los bonos de un país y los de los bonos del Tesoro de EE.UU. Cuanto mayor es el spread, mayor es el riesgo percibido por los inversores al prestar dinero a ese país. En este caso, el aumento en el spread EMBIG Perú indica una mayor percepción de riesgo por parte de los mercados internacionales en relación con la estabilidad política y económica del país.

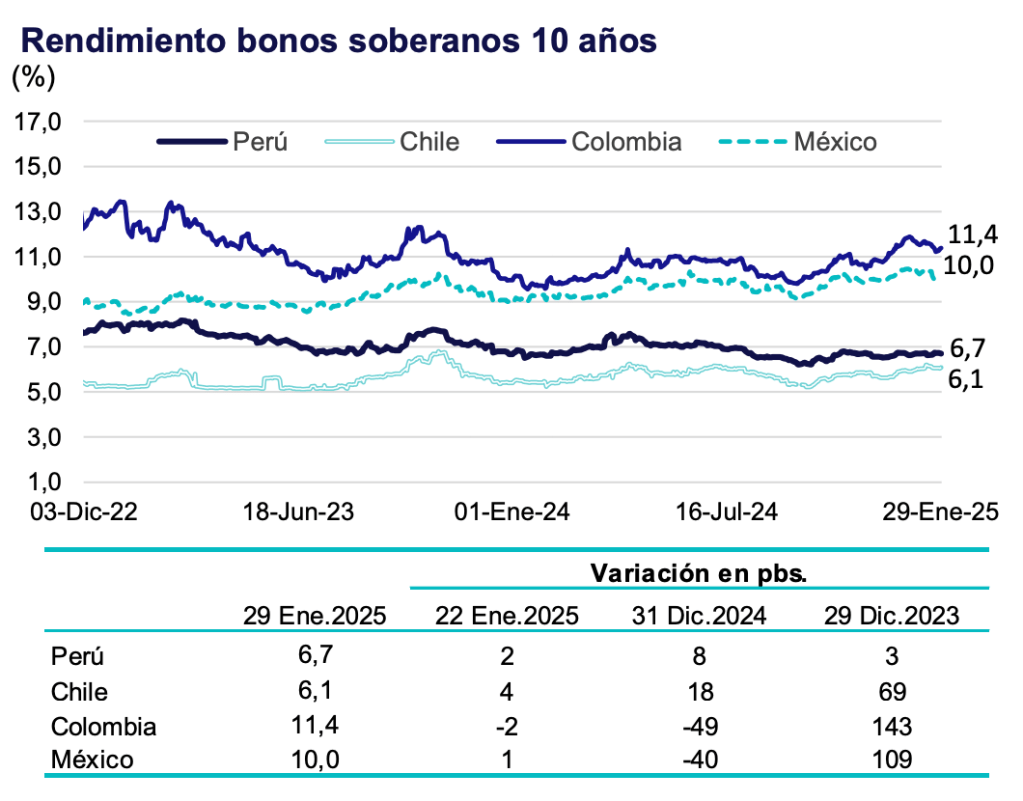

Durante el mismo período, la tasa de interés de los bonos soberanos peruanos a 10 años registró un alza de 2 pbs. A pesar de este aumento, la tasa se mantiene entre las más bajas de la región, lo que refleja la confianza de los inversionistas en la capacidad del país para cumplir con sus obligaciones de deuda a largo plazo, aunque con cierto nivel de cautela debido a la incertidumbre externa.

Este aumento en el riesgo país y las tasas de interés de los bonos soberanos se debe a la volatilidad de las relaciones comerciales globales, especialmente en un contexto donde la política comercial de Estados Unidos, la mayor economía mundial, sigue siendo un factor decisivo para las economías emergentes, como la peruana.

Aunque Perú sigue siendo un destino relativamente atractivo para los inversionistas en términos de tasas de interés, el contexto internacional aumenta el riesgo percibido, lo que se traduce en un leve aumento en los costos de financiamiento para el país.

MIRADA MÁS PROFUNDA

El concepto de riesgo país ha sido ampliamente estudiado por economistas, quienes han desarrollado diversas teorías para comprender los factores que afectan la percepción de riesgo de un país. Entre las teorías más destacadas se encuentra la de Cohen y Gray, quienes argumentaron que el riesgo país no solo depende de los indicadores macroeconómicos, sino también de factores políticos, sociales e institucionales. Según esta teoría, los inversionistas perciben un mayor riesgo en aquellos países con instituciones débiles o con inestabilidad política, lo que aumenta la probabilidad de que un país no cumpla con sus obligaciones financieras.

Por otro lado, las agencias calificadoras de riesgo, como Moody’s y Standard & Poor’s, han adoptado un enfoque más cuantitativo para evaluar el riesgo país. Utilizan variables macroeconómicas, como el Producto Interno Bruto (PIB), la inflación y las tasas de interés, junto con aspectos políticos como la estabilidad institucional y la gobernanza. Las calificaciones otorgadas por estas agencias influyen directamente en la confianza de los inversionistas y en los costos de financiamiento de un país. Estas evaluaciones ayudan a determinar los spread EMBIG, que reflejan la diferencia entre los rendimientos de los bonos de un país y los bonos del Tesoro de EE. UU.

Además, el riesgo país también ha sido analizado desde el punto de vista de la incertidumbre. La teoría de Knight distingue entre riesgo e incertidumbre, lo que implica que no todos los factores de riesgo país pueden preverse con precisión. La incertidumbre, especialmente aquella relacionada con eventos imprevistos como crisis políticas o económicas, puede tener un impacto negativo en la percepción del riesgo país. Este enfoque destaca la importancia de factores imprevistos en la economía global, como las políticas comerciales internacionales y las relaciones diplomáticas, que también influyen en la estabilidad financiera de un país y en su atractivo para los inversionistas internacionales.

Deja un comentario